税金や社会保険料の負担を抑えながら、自分らしいペースで収入を得られる扶養内勤務。しかし多くの人が「年収の壁」や複雑な制度に不安や疑問を抱えていて、実際どこまで収入を増やしていいかわからないのではないでしょうか。この記事では、扶養内で働く際におさえておきたい制度の基本から、最新の法改正情報、さらには収入別の手取りシミュレーションなど、効率よく働くための情報を解説していきます。

扶養内で働くとは?まず知っておきたい2種類の「扶養」

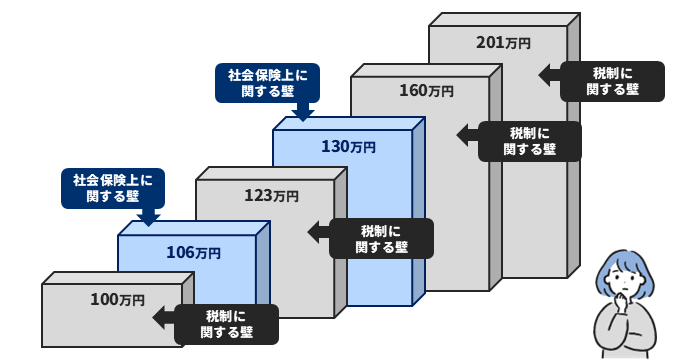

「扶養」には2つの種類があることをご存知でしょうか。税金に関わる「税制上の扶養」と、健康保険や年金に関わる「社会保険上の扶養」です。これらは全く異なる制度であり、それぞれに年収の基準、いわゆる「壁」が設けられています。まずはこの2つの扶養の違いを理解することが重要です。

税制上の扶養:所得税や住民税の負担を軽くする制度

税制上の扶養は、配偶者の年収が一定額以下の場合に、世帯主(=扶養者)が「配偶者控除」や「配偶者特別控除」を受けられる制度です。この控除を受けることで、世帯主の所得税や住民税が軽減されます。例えば、世帯主である夫の年収が500万円、配偶者の妻の年収が100万円だとすると、夫の所得税や住民税が安くなります。

2025年の税制改正で、いわゆる「年収の壁」と呼ばれる、基準となる配偶者の年収額が大きく変わりました。従来は103万円が一つの目安でしたが、2025年からは123万円が配偶者控除の基準となっています。

税制上の扶養はあくまで「税金の負担を軽くする仕組み」で、後述する社会保険上の扶養とは根本的に異なるのがポイントです。

社会保険上の扶養:健康保険料や年金保険料の支払いが免除される制度

社会保険上の扶養とは、配偶者の年収が一定額以下の場合、世帯主の健康保険や厚生年金に加入でき、配偶者が自分で保険料を支払わなくてよい制度です。基準となる「壁」は年収106万円や130万円。この金額を超えると扶養から外れ、自分で社会保険に加入して保険料を支払う必要があります。

社会保険上の扶養に入ると、配偶者が社会保険料の負担を一切せずに医療保険と年金制度の保障を受けることができ、手取り収入を最大化できるため、短期的な家計にとっては非常にありがたい制度でしょう。ただ社会保険に加入すれば、将来受け取れる年金額が増えたり、傷病手当金などの保障が手厚くなったりするメリットもあります。

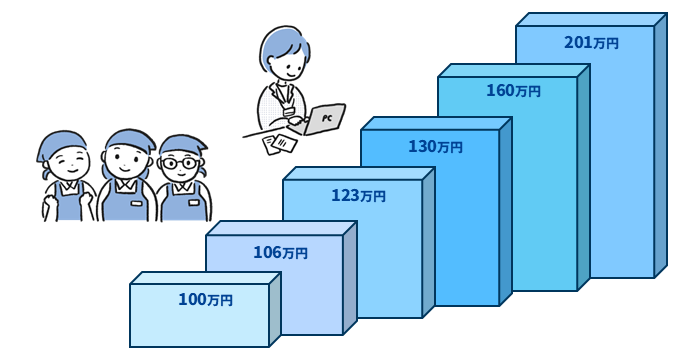

【2026年最新版】年収の壁を一覧で徹底解説!超えるとどうなる?

扶養内で働くうえで避けて通れないのが、様々な「年収の壁」です。場合によっては、せっかく収入を増やしたにも関わらず手取りが減ってしまう「働き損」状態になることもあります。それぞれの壁の意味を理解しておくことが重要です。

➀【社会保険】106万円の壁|条件次第で社会保険の加入義務が発生

年収106万円の壁は「社会保険」に関する壁です。年収が106万円以上であることに加え、以下の5つの条件をすべて満たす場合に、自身の勤務先の社会保険(厚生年金・健康保険)への加入が義務付けられます。

〈条件〉

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収約106万円)

- 2か月を超える雇用見込みがある

- 学生でない

- 従業員数が51人以上の企業で働いている

ただし2025年の年金制度改正法により、賃金要件(月額8.8万円以上)は2025年6月から3年以内に撤廃されることが決定しています。つまり2028年6月までに「106万円の壁」は実質的になくなり、週20時間以上働けば年収に関わらず社会保険に加入することになります。

社会保険に加入すると、自分の給与から社会保険料が天引きされるため、手取り収入は一時的に減少します。しかし、将来受け取る年金額が増える(厚生年金が上乗せされる)など、長期的な保障が手厚くなるメリットもあります。

➁【社会保険】130万円の壁|社会保険の扶養から外れるボーダーライン

130万円の壁は、勤務先の企業規模やその他の条件に関わらず、扶養される側が世帯主(扶養者)の「社会保険上の扶養」から外れるボーダーラインです。年収130万円を超えると、自分で国民健康保険と国民年金に加入するか、勤務先の社会保険に加入する必要があります。

保険料の負担は月1.5万円~2万円程度になることが多く、手取り収入が大きく減少するため、「130万円の壁」は多くの方に意識されやすいラインです。

ただし扶養を外れて社会保険に加入すれば、傷病手当金や出産手当金などの保障が受けられるようになり、将来の年金額も増えます。目先の手取りだけでなく、長期的な視点で判断することが重要です。

※一時的な収入増加によって社会保険の扶養から外れることを防ぐための支援策「年収の壁・支援強化パッケージ」についても後述します。

➂【税制】100万円の壁|住民税が発生するライン

年収100万円を超えると、多くの自治体で住民税が発生します(自治体によっては93万円や98万円の場合もあります)。住民税は前年の所得に対して課税されるため、翌年6月頃から納付書が届きます。

金額は年収や自治体によって異なりますが、年収100万円台前半であれば年間数千円程度の負担です。所得税と比べると負担は軽いものの、「扶養内で働いているのに税金がかかる」と驚く方もいるかもしれません。お住まいの地域によって基準が異なるため、市区町村のホームページなどで確認しておくと安心です。

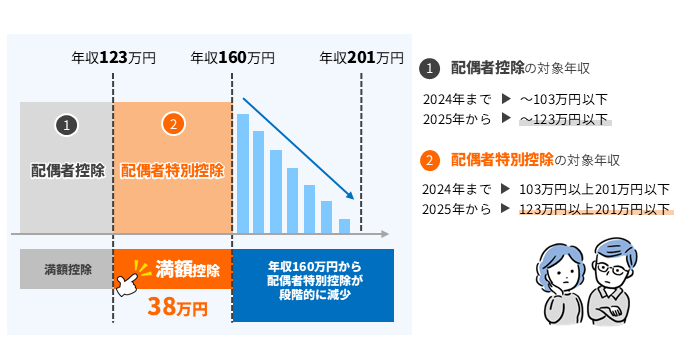

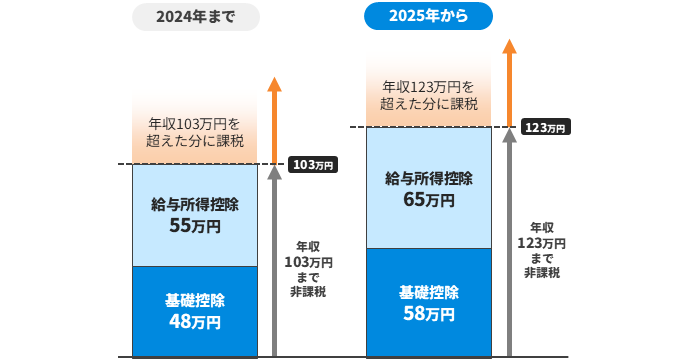

➃【税制】123万円の壁|配偶者控除が満額受けられるライン

123万円の壁は、世帯主(=扶養者)が所得税上の配偶者控除を満額受けられるかどうかに関わる壁です。2025年の税制改正により、従来の「103万円の壁」が「123万円の壁」に引き上げられました。

扶養される側の年収が123万円以下であれば、扶養者は配偶者控除を最大38万円(配偶者が70歳以上なら48万円)受けることができます。

基礎控除:従来の48万円→58万円に引き上げ

給与所得控除の最低額:従来の55万円→65万円に引き上げ

基礎控除58万円+給与所得控除65万円=123万円となり、これが配偶者控除の適用ラインとなります。従来よりも20万円分多く働いても控除の対象になりました。

➄【税制】160万円の壁|配偶者特別控除が受けられるライン

「配偶者特別控除」は、➃で言及した123万円の壁を超えた場合でも、一定の収入までは段階的に控除を受けられる仕組みです。

160万円は配偶者特別控除を満額受けられるかどうかの境目で、2025年に従来の150万円から160万円に引き上げられました。(扶養する側の年収が1,195万円を超える場合は、配偶者特別控除を受けられません)

扶養される側の年収が160万円を超える場合、配偶者特別控除の金額は段階的に減少します。年収が上がるにつれて控除額が徐々に減り、最終的に配偶者の年収が201万6000円以上になると、配偶者特別控除はゼロになります。

⑥【税制】201万円の壁|配偶者特別控除が適用されなくなる

年収201万円の壁は、➄で言及した「配偶者特別控除」が完全に適用されなくなるラインです。つまり、世帯主(=扶養者)は配偶者に関する税制上の控除を一切受けられなくなり、世帯全体の税負担が増加します。

ただし、この水準まで収入があれば、社会保険料や税金を差し引いても手取り額は十分に増えているため、「働き損」になることはほとんどありません。むしろ、扶養を気にせずしっかり働くことで、キャリアアップや将来の年金額アップにつながります。201万円を超える場合は、扶養にこだわらず、自分のキャリアや家庭の状況に合わせて働き方を選ぶことをおすすめします。

2025年の制度改正で扶養はどう変わる?働き方への影響は?

税制や社会保険の制度は社会情勢に合わせて定期的に見直されていて、2025年は大きな制度改正が行われました。年収の壁の引き上げと社会保険の適用拡大が進み、扶養内で働く方の選択肢が広がる一方で、制度の理解はより複雑になっています。改めて最新情報をしっかり把握して、自分の働き方にどう影響するかを確認しておきましょう。

税制改正のポイント:103万円の壁が123万円に

先述した通り、基礎控除が48万円から58万円に、給与所得控除の最低額が55万円から65万円に引き上げられました。これによって従来の「103万円の壁」は「123万円の壁」となり、所得税が非課税となる年収の基準が20万円アップしました。

社会保険の適用拡大:106万円の壁が段階的に撤廃へ

2025年の年金制度改正法により、いわゆる「106万円の壁」は段階的に撤廃されることが決定しました。現在は「月額賃金8.8万円以上(年収約106万円)」という賃金要件がありますが、この要件は2025年6月から3年以内(遅くとも2028年6月まで)に撤廃されます。撤廃後は、週20時間以上働けば年収に関わらず社会保険に加入することになります。

また、現在は「従業員51人以上の企業」が対象ですが、企業規模要件も段階的に縮小・撤廃される方向です。これにより、パートやアルバイトで働く方の多くが厚生年金に加入できるようになり、将来の年金額が増える一方、保険料負担も発生します。勤務先の規模や最低賃金の動向によって適用時期が変わるため、定期的に情報をチェックしましょう。

特定親族特別控除の新設

2025年の税制改正で、新たに「特定親族特別控除」が新設されました。19歳から23歳未満の大学生世代の子どもを扶養している場合に、扶養者が受けられる所得税や住民税の控除額が増える制度です。

大学生など19歳以上23歳未満の子どもは「特定扶養親族」に該当し、これまでは年間63万円の控除が適用されていました。ただ子どもがアルバイトなどで収入を増やし、所得が48万円(給与収入で103万円)を超えると、扶養控除が受けられなくなっていました。

この「103万円の壁」を緩和するために導入されたのが「特定扶養親族特別控除」です。子どもの所得が58万円を超えても85万円(給与収入で約150万円)までは従来どおり63万円の控除が受けられるようになりました。

さらに85万円を超えても、123万円(給与収入で約188万円)までは段階的に控除額が減額されます。親の年収(所得)による制限はありません。

政府の「年収の壁・支援強化パッケージ」とは?一時的な収入増に対応

2023年に政府が発表した「年収の壁・支援強化パッケージ」は、一時的な収入増加によって社会保険の扶養から外れることを防ぐための支援策です。

現在は社会保険の扶養から外れるボーダーラインである「130万円の壁」がありますが、例えば繁忙期の残業などで年収が130万円を超えても、勤務先が「人手不足対応など一時的増収」である旨を証明すれば、160万円未満まで扶養継続が可能になりました。

扶養内で働く方が「壁」を意識しすぎて就労調整をすることを防ぎ、柔軟に働けるようにすることを目的としています。

扶養内 vs 扶養外、どっちが得?収入別の手取りをシミュレーション

扶養内で働くべきか、それとも扶養を外れて積極的に収入を増やすべきか、多くの方が悩むポイントです。この問いの最適な答えは、各家庭の状況や将来設計によって異なります。このセクションでは、扶養内と扶養外、それぞれのメリット・デメリットを整理し、「働き損」にならない収入をシミュレーションしていきます。自分に合った働き方を見つけるヒントにしてください。

扶養内で働くメリット・デメリット

メリット

扶養内で働く最大のメリットは、社会保険料の負担がなく、働いた分がそのまま手取り収入になりやすい点です。さらに、配偶者が配偶者控除や配偶者特別控除を受けられるため、世帯全体の税負担も軽減されます。

勤務時間が短いため子育てや家事との両立がしやすく、プライベートな時間や家族との時間を大切にしながら働くことができます。

デメリット

一方で、扶養内で働く以上は年収に上限があるため、収入を大きく増やすことはできません。また社会保険に加入しないため、将来受け取れる年金額は国民年金のみとなり、厚生年金に加入する場合と比べて少なくなります。

さらに、傷病手当金や出産手当金などの保障が受けられないため、万が一の時の備えが手薄になることも。長期的な視点で見ると、保障や老後資金の面でデメリットになることもあります。

扶養を外れて働くメリット・デメリット

メリット

扶養を外れて積極的に働くことを選んだ場合、年収の上限を気にすることなく、ご自身の能力や意欲に応じて収入アップを目指せます。また、勤務先の社会保険に加入することで、将来受け取れる年金額が増えるだけでなく、病気や怪我で働けなくなった際に傷病手当金が、出産時には出産手当金が支給されるなど、手厚い保障を受けられます。経済的な自立はもちろん、家族全体のセーフティーネットにも繋がり、安心感を得られる点が大きなメリットです。

デメリット

扶養を外れると、社会保険料や税金の負担が発生し、年収が一定のラインに達するまではかえって手取りが減る「働き損」の状態になる可能性があります。年収130万円~150万円前後は、負担が重いと感じる方が多いかもしれません。年収160万円以上を安定して稼げるようになれば、手取りも十分に増え、働き損は解消されます。

また配偶者の税負担が増えるため、世帯全体で見た時に手取りが思ったほど増えないこともあります。勤務時間が増えることで、家事や育児との両立が難しくなったり、ご自身の自由な時間が減ってしまったりする可能性も考慮する必要があります。

「働き損」にならない年収はいくら?壁を超える損益分岐点

扶養を外れて働くことを検討する際、多くの方が懸念するのが「働き損」という現象です。これは、社会保険料や税金の負担が増えるため、年収の壁を少し超えただけでは、収入は増えても手取り額が減ってしまうことをいいます。「働き損」を避けるためには、「損益分岐点」を理解することが非常に重要です。

損益分岐点とは、社会保険料の負担を考慮した上で、壁を超える前の手取り収入と同等、またはそれ以上になるために必要な年収を指します。ここでは、「106万円の壁」と「130万円の壁」を超える場合、それぞれどのくらいの年収を目指せば手取りが壁を超える前を上回るのか、目安を提示します。

106万円の壁を超えて働く場合

106万円の壁を超えて勤務先の社会保険に加入すると、健康保険料と厚生年金保険料が発生します。

例えば年収が106万円で社会保険に加入すると、一般的に社会保険料として年収の約15%=約16万円が保険料として引かれるため、手取りは年間で約90万円となります。「106万円の壁」直前の年収105万円で働く場合と比較すると、大きく手取りが減少し「働き損」の状態です。

働き損の状態を解消し手取りが106万円を超える損益分岐点は、年収およそ125万円です。このラインを超えると、社会保険料を差し引いても手取りが増え始めます。社会保険料率は勤務先によって多少異なるため、あくまで目安としてください。

130万円の壁を超えて働く場合

130万円の壁を超えて扶養から外れると、勤務先の社会保険に加入するか、自身で国民健康保険と国民年金に加入するかのいずれかの対応が必要となり、保険料の負担が発生します。

年間の保険料は約25万円~30万円になることが多く、仮に年収130万円ぴったりで計算をすると手取りは100万円~105万円程度になってしまいます。壁を超える直前の年収129万円と比較すると、やはり「働き損」の状態です。

手取りが130万円を上回る損益分岐点は、年収約155万円から160万円程度を目指す必要があります。130万円を少し超える程度では手取りが減る可能性が高いことを考慮し、もし扶養を外れるのであれば年収160万円以上を目指すのがおすすめです。

働き損が起きやすい年収のシミュレーション

| 壁 | 状況 | 影響 |

|---|---|---|

| 106万円 | 勤務先が従業員51人以上などの要件を満たす場合、社会保険加入義務が発生 | ・健康保険、厚生年金の保険料自己負担が始まり、手取りが減少。 ・ただし老後年金が増えるなど将来的メリットもある。 |

| 123万円 | 税制上は配偶者控除が適用される上限 | ・所得税、住民税なし、社会保険料なし。 ・手取り効率が最も良いゾーン。 |

| 130万円 | 配偶者の社会保険の扶養から外れる上限 | ・国民年金、国民健康保険など自分で加入。 ・この時点で手取りが大きく下がる。最大の「働き損」ポイント。 |

| 160万円 | 税制上は配偶者特別控除が満額適用される上限 | ・税制上の恩恵はまだあるが、社会保険料負担が重い。 ・世帯全体の手取りは扶養内とほぼ変わらない、実質的な働き損ゾーン。 |

| 160万~201万円 | 配偶者特別控除が段階的に減額 | ・年収が上がっても控除が減り、手取りの伸びが鈍い。 ・ただし160万円を超えると徐々に「働き得」へシフト。 |

| 201万円~ | 配偶者特別控除がなくなる | ・社会保険料、税金の負担はあるが、収入増分がそのまま手取りアップに反映。 ・働き損ゾーン脱出。 |

シミュレーションをしてみると、最大の働き損ゾーンは130万円~160万円前後です。

扶養内で効率よく働くための4つの賢い方法

扶養内で働くと決めたら、できるだけ効率よく収入を得たいものです。うっかり年収の壁を超えてしまわないよう、ポイントを押さえて賢い働き方を見つけましょう。

1. 年収に交通費が含まれるか確認する

扶養内で働く際に意外と見落としがちなのが、交通費の扱いです。年収の壁を計算する際、交通費を含めるかどうかは「税制上の扶養」と「社会保険上の扶養」とで異なります。

税制上の扶養(123万円の壁、160万円の壁)では、一定額までの交通費は非課税所得となるため、年収には含まれません。一方で社会保険上の扶養(106万円の壁、130万円の壁)では、交通費も年収に含まれるのが一般的です。仮に交通費が月1万円支給されている場合、社会保険の判定では年間12万円が年収に加算されます。

「106万円以内で働いていたつもりが社会保険の扶養から外れてしまった」とならないよう、給与明細をよく確認し、ご自身の年収計算に交通費を含めるべきか否かを正しく把握することが重要です。

2. 勤務時間やシフトを調整して収入をコントロールする

扶養内で働くためには、年収が一定額を超えないよう勤務時間やシフトを調整することが重要です。特に年末が近づくと「あと〇万円で壁を越えてしまう」と気づき、シフトを減らす方が多くなります。月ごとの収入を把握し、年間の収入見込みを定期的にチェックして、計画的に働きましょう。

また繁忙期に働きすぎて年収が壁を超えそうな場合は、早めに上司や派遣会社の担当者などに相談し、調整をお願いしましょう。柔軟に対応してくれる職場を選ぶことも、扶養内で効率よく働くポイントです。

3. 家族と将来の働き方について話し合う

扶養内で働くか扶養を外れて働くかは、自分だけの問題ではなく、家族全体のライフプランに関わる重要な選択です。配偶者の収入や家計の状況、子どもの教育費、将来の老後資金など、様々な要素を考慮する必要があります。

短期的な手取り収入だけでなく、将来受け取れる年金額など長期的な視点も踏まえて、どのような働き方が家庭にとって最適なのかを検討しましょう。

4. 派遣など希望条件に合った働き方を選ぶ

扶養内で効率よく働くためには、気分の希望条件に合った働き方ができることが重要です。そんな要望を叶えやすい働き方の一つに「派遣」があります。

派遣社員は、契約時に勤務日数や勤務時間を定めて働くケースが多く、「週4日勤務で1日5時間まで」など自分の年収をコントロールしやすいというメリットがあります。 また派遣会社に「扶養内で働きたい」「年収123万円以内に抑えたい」などと希望を伝えておけば、その条件に合った仕事を紹介してもらえる可能性が高いです。理想の働き方を実現する有効な手段として、派遣を検討してみてはいかがでしょうか。