派遣社員として働くことを検討しているなかで、「社会保険にはいつから加入するの?」「手取りはいくら減るの?」「できれば入りたくない…」という疑問や不安を抱えている方は多いのではないでしょうか。 この記事では、派遣社員の社会保険について、最新の制度改正も踏まえてわかりやすく解説します。「自分はどうすればいいのか」を判断するための情報をまとめているので、ぜひ最後までお読みください。

社会保険の加入条件

・週の所定労働時間が20時間以上であること

・雇用契約期間が2か月を超える見込みであること

・学生ではないこと

・月の給与が88,000円以上であること

\ 社会保険「加入」「非加入」どちらも案件多数 /

派遣社員が抱える社会保険の悩み|この記事でわかること

社会保険は病気・ケガ・失業・老後など人生のリスクに備える国の重要な制度ですが、その仕組みやご自身の働き方への影響がわかりにくいと感じることもあるでしょう。手取りが減ることへの不安から、「できれば加入したくない」と感じるのも自然です。

派遣社員の方からよく聞かれる社会保険に関するお悩みには、次のようなものがあります。

- 社会保険に加入すると手取りが減るのが不安

- 加入のタイミングがいつなのかわからない

- 短期契約でも社会保険に入れるのか疑問

- 社会保険の手続きが面倒くさそう

- 扶養内で働きたいけれど、社会保険の「壁」が気になる

- そもそも社会保険に加入するメリットがよくわからない

この記事ではこれらの悩みを解消するために、具体的な加入条件や加入が義務付けられるタイミング、月収ごとの保険料シミュレーションで手取りへの影響を具体的に示します。また、社会保険に加入するメリット・デメリットや、未加入でいる場合の具体的なリスク、さらに契約形態ごとの手続き方法などを紹介していきます。

そもそも社会保険とは?5つの種類と役割を解説

社会保険とは、病気やケガ、失業、老後など、私たちに起こりうるさまざまなリスクに備えるための公的な保障制度で、誰もが安心して生活を送れるように国が整備しています。「社会保険」という用語は複数の保険制度をまとめた総称で、主に「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つです。

健康保険:医療費の負担を軽減

健康保険は、病気やケガで医療機関を受診した際に、医療費の自己負担を原則3割に抑えてくれる制度です。加入していれば、高額な治療が必要になった場合でも「高額療養費制度」を利用して自己負担額を一定額以内に抑えることができます。さらに、病気やケガで仕事を休まざるを得なくなった場合には、傷病手当金として給与の約3分の2が最長1年6か月支給されます。

医療費が一時的に高額になる場合や、長期間の療養が必要になった場合でも、私たちの生活を経済的に守ってくれる重要な役割を果たしています。

厚生年金保険:将来の年金を上乗せ

厚生年金保険は、将来受け取る年金額を増やすための制度です。

日本の公的年金制度は、すべての国民が加入する「国民年金(基礎年金)」を1階部分とし、会社員や公務員などが加入する「厚生年金」を2階部分とした2階建て構造になっています。派遣社員として厚生年金に加入することで、国民年金だけの場合と比べて、老後に受け取れる年金額が手厚くなるのです。

保険料は毎月の給与から天引きされますが、その半分は派遣会社が負担してくれるため、全額自己負担となる国民年金と比べて将来への備えをより効率的に行うことができます。長期間にわたって厚生年金に加入することで、老後の生活設計に大きな安心をもたらしてくれるでしょう。

介護保険:介護が必要になった際の備え

介護保険は、将来自分自身や家族が介護を必要とする状態になった場合に、介護サービスを比較的少ない自己負担で利用できるようにするための制度です。40歳から加入義務が発生し、誕生日月から健康保険料と合わせて自動的に徴収されます。

介護保険は、高齢化が進む日本において、誰もが直面する可能性のある介護の問題に備えるための大切なセーフティネットです。介護サービスを受ける必要が生じた際に、経済的な負担を軽減し、質の高い介護を受けられるようにすることで、自分自身や大切な家族を守る一助となります。

雇用保険:失業時や育児休業中の生活を支援

雇用保険は、仕事を失った際に「失業保険(基本手当)」を受け取れる制度です。派遣社員にとっては、派遣契約が終了して次の仕事が見つかるまでの生活を支えてくれる重要なものになります。

このほか、育児休業中の「育児休業給付金」や、介護休業中の「介護休業給付金」も雇用保険から支給されます。仕事と家庭の両立を支援し、安心して働き続けられる環境を整える大切な保障だといえるでしょう。

労災保険:業務中や通勤中のケガ・病気を補償

労災保険(労働者災害補償保険)は、仕事中や通勤中のケガ・病気・障害・死亡に対して補償をする制度です。 大きな特徴は、保険料を全額事業主が負担することと、雇用形態にかかわらずすべての労働者が対象となること。派遣社員の場合、保険料は全額派遣会社が負担します。自分で手続きをする必要もなく、就業開始と同時に自動的に適用されます。

\社会保険「加入」も「非加入」も /

【一覧】派遣社員の社会保険加入条件

社会保険は種類によって加入条件が異なります。特に、健康保険・厚生年金保険・雇用保険は混同しやすいポイントなので、確認しておきましょう。

健康保険・厚生年金保険・介護保険の加入条件

まずは健康保険、厚生年金保険、そして40歳以上の方が対象となる介護保険の加入条件から見ていきます。

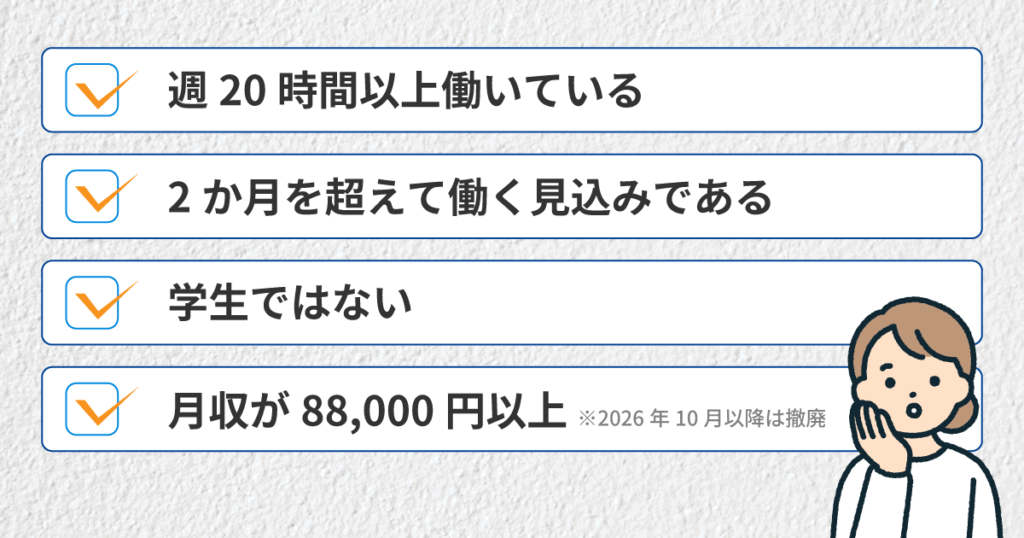

- 週の所定労働時間が20時間以上であること

※残業時間は含みません - 雇用契約期間が2か月を超える見込みであること

- 学生ではないこと

※休学中、定時制、通信制の方は加入対象となります - 月の給与が88,000円以上であること

※残業代、賞与、通勤手当は含みません

この4つの条件にすべて当てはまる方は、加入の対象となります。

雇用契約期間については注意が必要です。例えば初回の契約期間が2か月以内であったとしても、契約書に「更新する場合がある」と明記されている場合や、過去に同様の契約で更新の実績がある場合などは、実質的に2か月を超えて雇用されると判断されて契約初日から加入義務が生じる可能性があります。

【2026年10月以降の重要な変更点】

2026年10月から、4つ目の条件である賃金要件が撤廃されます(後述)

収入を抑えて加入を回避している方も2026年10月以降は対象となる可能性が高いため、確認しておきましょう。

雇用保険の加入条件

雇用保険の加入条件はシンプル。以下2つの条件を満たせば加入対象となります。

- 週の所定労働時間が20時間以上であること

- 雇用契約期間が31日以上の見込みであること

月収や企業規模などの要件はありません。派遣社員の場合、多くのケースで雇用保険の加入条件を満たすことになります。

労災保険の加入条件

労災保険は、他の社会保険とは異なり加入条件はありません。派遣会社に雇用され、1日でも働けば、勤務時間や日数にかかわらずすべての労働者に自動的に適用されます。

保険料は全額派遣会社が負担するため、自己負担はゼロです。万が一、仕事中や通勤中にケガをした場合は、遠慮なく派遣会社に申し出ましょう。

\ 条件に合った仕事が見つかる /

派遣の社会保険はいつから加入?タイミングを解説

加入条件は満たしていた場合、実際にはいつから加入し、どのタイミングで保険料が引かれるのでしょうか。

原則は雇用契約の初日から加入

社会保険の加入条件を満たしている場合、加入は「雇用契約の初日から」が原則です。「3か月目から」「試用期間が終わってから」といった対応は、法律上認められていません。月の途中で働き始めた場合も、その途中の日から加入になります。

保険料が控除されるのは、加入した月の翌月の給与からが一般的です。例えば4月1日に就業開始した場合、4月分の保険料は5月の給与から差し引かれます。

「2か月以内の契約」でも加入が必要なケースとは?

「短期間の契約だから社会保険に入らなくていい」と考える方が多いかと思いますが、これは必ずしも正しくありません。その鍵となるのは「契約更新の可能性」です。

2022年10月の法改正により、契約当初から「更新の可能性あり」と明示されている場合や、同様の雇用契約が繰り返し更新されている実態がある場合は、2か月以内の契約でも最初から社会保険に加入しなければならないことになりました。つまり「とりあえず2か月以内の契約にして加入を回避する」という対応は、通用しないケースが多くなっています。

加入が2か月後になる場合、それまでの空白期間はどうする?

前職を退職してから派遣社員として働き始めるまでの期間が空く場合や、明確に「2か月以内・更新なし」の短期契約で就業する場合、その期間は社会保険に加入できません。空白期間の対処法としては、主に以下の選択肢があります。

- ご自身で「国民健康保険」と「国民年金」に加入する

- 家族の扶養に入る

- 健康保険は前職の任意継続を利用する

ご自身で「国民健康保険」と「国民年金」へ加入する場合は、お住まいの市区町村の窓口で、退職翌日から14日以内に手続きが必要です。配偶者や親の扶養に入る場合は、原則として役所での手続きは不要で、手続きはすべて扶養者の勤務先を通じて行います。

また、退職後も最長で2年間は元の職場の健康保険に引き続き加入できる「任意継続制度」というものもあります。保険料は労使折半ではなく全額自己負担になりますが、退職時の標準報酬月額をベースに計算されるため保険料が安定したり、扶養家族がいる場合は扶養を継続できたりするメリットがあります。任意継続制度については後半で詳しく説明します。

\ 継続して働ける案件多数/

社会保険料はいくら引かれる?手取り額への影響をシミュレーション

派遣で働く皆さんが最も気になるのは、「社会保険料が毎月いくら引かれるのか」という点ではないでしょうか。このセクションでは、最新の保険料率をもとに、具体的な月収を例に手取り額をシミュレーションしていきます。

社会保険料の計算方法の基本

社会保険料のうち、健康保険や厚生年金保険の保険料は、「標準報酬月額」に「保険料率」をかけて計算されます。健康保険の保険料率は、会社の所在地ごとに異なりますが全国平均で約10%、厚生年金保険の保険料率は全国一律18.3%です。

なお保険料は労使折半(派遣会社と本人が半分ずつ負担)のため、給与から実際に引かれるのは計算された保険料の半額です。

2026年度の主な保険料率(東京都・協会けんぽの場合)

| 保険の種類 | 保険料率(全体) | 本人負担分 |

|---|---|---|

| 健康保険 | 9.85% | 約4.925% |

| 厚生年金 | 18.3% | 9.15% |

| 雇用保険 | 1.45% | 0.6% |

| 介護保険(40歳以上) | 1.62% | 0.81% |

ご自身のお住まいの地域の保険料率について、詳細は協会けんぽのホームページ(https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/)や日本年金機構のホームページ(https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/index.html)からご確認ください。

手取り額シミュレーション【月収20万円の場合】

月収20万円(標準報酬月額20万円・40歳未満・東京都在住)

| 保険の種類 | 計算式 | 本人負担額(月) |

|---|---|---|

| 健康保険 | 200,000×4.925%=9,850 | 約9,850円 |

| 厚生年金 | 200,000×9.15%=18,300 | 約18,300円 |

| 雇用保険 | 200,000×0.6%=1,200 | 約1,200円 |

| 合計 | 約29,350円 |

月収20万円の場合、社会保険料の本人負担は月に約29,000円となります。手取りへの影響は大きく感じるかもしれませんが、派遣会社も同額程度を負担しており、実質的には約6万円分の保障を受けていることになります。

また厚生年金は将来の年金受給額の増加につながります。社会保険に加入することで、安心や将来の保障を手にしており、「損」をしているわけではないということは理解が必要です。

社会保険に「入りたくない」はNG?加入のメリット・デメリットを比較

とはいえ手取りが減るので「できれば社会保険に入りたくない」という気持ちも理解できます。しかし加入条件を満たしている場合、加入は法律上の義務です。ここからは、社会保険に加入することのメリットとデメリットを整理していきます。

派遣社員が社会保険に加入するメリット

これらのメリットを考慮すると、一時的な手取り額の減少以上に、長期的な安心と充実した保障が得られることがわかるでしょう。

派遣社員が社会保険に加入するデメリット

毎月の手取りが減る

最も大きなデメリットは、毎月の手取り額が減ることです。先のシミュレーションで計算したとおり、月収20万円の場合は約29,000円が保険料として控除されます。

扶養から外れる場合がある

配偶者の扶養に入っている場合、社会保険に加入することで扶養から外れ、自分で保険料を負担することになります。世帯全体の収支への影響を事前に確認しておきましょう。

ただこれらのデメリットは、主に短期的な視点や、特定の働き方(扶養内で働くなど)を希望する場合に顕著になるものです。社会保険が提供する保障や将来的な年金額の増加などのメリットと比較し、何が最善の選択なのかを見極めましょう。

\ 社会保険完備のお仕事を探すなら /

社会保険に加入しない場合のリスク|未加入は違法になることも

加入条件を満たしているにもかかわらず、社会保険に加入しないことは、リスクが伴います。

条件を満たせば加入は義務!未加入は法律違反

社会保険の加入は、個人の意思で自由に選択できるものではありません。労働時間や雇用期間など国が定めた条件を満たす労働者については、事業主が社会保険に加入させることが法律で義務付けられています。

本人が「加入したくない」と希望しても、条件を満たしている限り、加入を拒否することはできません。また派遣会社から「加入しなくていい」と言われた場合は、違法な対応である可能性が高いです。

もしも、あなたが社会保険の加入条件を満たしているにもかかわらず、派遣会社が加入手続きを行わなかった場合は、年金事務所や労働基準監督署などの公的機関に相談し、自身の権利を主張することができます。

病気やケガをした際の医療費が全額自己負担になる

社会保険に未加入の場合に発生するリスクのなかで特に影響が大きいのが、医療費の問題でしょう。健康保険に加入していない状態で医療機関を受診すると、医療費が全額自己負担になります。たとえ風邪のような軽い病気でも数千円、入院や手術をすれば数十万~数百万の医療費が発生することもあります。

突然の病気や予期せぬ事故は、誰にでも起こりうるものです。そんな時に適切な医療を受けられない、あるいは受けられたとしても高額な医療費が家計を圧迫して経済的に破綻する危険性があります。

将来受け取れる年金額が減る

社会保険に未加入の場合の長期的なリスクとしては、厚生年金に加入しない期間が長ければ長くなるほど、将来受け取れる年金額が大幅に減少することです。

日本の公的年金制度は、国民全員が加入する「国民年金」と、会社員や一部の派遣社員が加入する「厚生年金」の2階建て構造になっています。厚生年金に加入しない場合、将来受け取れるのは国民年金のみとなり、生活費をまかなうには心もとない金額になりがちです。

国民年金保険料も自分で納付する必要があり、もし未納期間があると、将来の受給額がさらに減るか、最悪の場合、年金を受給する資格自体を失ってしまう可能性もあります。

目先の保険料負担を避けることが、遠い将来の自分の生活を苦しめる可能性もあるため、年金制度の重要性をしっかりと理解して将来設計を立てることが大切です。

扶養内で働きたい場合の注意点【2026年最新】

配偶者の扶養に入って働きたいと考えている派遣社員の方にとって、「年収の壁」の理解は非常に重要です。特に、社会保険の扶養から外れる基準としてよく知られているのが「106万円の壁」と「130万円の壁」です。

【2026年4月〜】130万円の壁の判定方法が変更

「130万円の壁」は、年収が130万円以上になると、社会保険上の扶養から外れるという基準です。

これまで過去の収入実績や将来の見込みを総合的に考慮して判断されていましたが、2026年4月からは「労働契約書の内容」をベースに判定するよう変更されました。繁忙期の残業などで一時的に超えたとしても、扶養内のままでいられるケースが増えます。

【2026年10月〜】106万円の壁が撤廃

「106万円の壁」は、社会保険に加入する条件の一つです。

- 週の所定労働時間が20時間以上であること

- 雇用契約期間が2か月を超える見込みであること

- 学生ではないこと

- 月の給与が88,000円以上であること

※月の給与88,000円は年収106万円相当にあたります。

ただ2026年10月からは、「月の給与が88,000円以上であること」という賃金要件が撤廃され、106万円の壁は実質的になくなります。収入の金額を抑えて社会保険への加入を回避していた人も、週20時間以上働いていれば加入対象となるので、注意が必要です。

社会保険の適用範囲は今後も拡大される傾向にあります。扶養内で働き続けたい場合は、最新の情報を確認し、今後の法改正の動向にも注意を払いましょう。

派遣の社会保険|加入・脱退の手続きの流れ

社会保険の手続きは少し複雑に感じられるかもしれませんが、派遣社員の場合、基本的な手続きは派遣会社が行います。自分で行うことは少ないので安心してください。手続きの内容や流れを把握しておきましょう。

加入手続き:基本的には派遣会社が行う

社会保険の加入手続きは、雇用契約の開始から5日以内に派遣会社が年金事務所に届け出る義務があります。

派遣会社からの指示に従って、必要であれば

- マイナンバーカード

- 基礎年金番号

- 扶養家族がいる場合は、その情報(続柄・収入状況など)

を提出しましょう。その後の複雑な手続きは派遣会社が代行してくれるため、ご自身が役所に出向く必要はありません。手続きが完了すると、健康保険証(または資格確認書)が交付されます。

脱退・切り替え手続き:契約終了後に自分で行う手続き

派遣契約が終了し、すぐに次の仕事を開始しない場合は、社会保険の資格を喪失します。医療保険は「国民健康保険」へ、年金は「国民年金」への切り替えが必要で、これらの手続きを“自分で”行う必要があります。

- 国民健康保険への加入:退職日の翌日から14日以内に市区町村の窓口で手続き

- 家族の扶養に入る:配偶者や親の勤務先を通じて手続き

- 任意継続の申請:退職日の翌日から20日以内に協会けんぽ等に申請

手続きを忘れると無保険状態になってしまうため、忘れずに行いましょう。

次の派遣先や就職先がすぐに決まっている場合は、新しい勤務先で加入手続きが進められるため、ご自身での切り替え手続きは不要となるケースがほとんどです。

契約が途切れたら?社会保険の任意継続制度

派遣契約が終了した際の選択肢の一つとして、「任意継続制度」を活用することも検討できます。この制度は、退職した後もそれまで加入していた健康保険組合の健康保険に、最長で2年間加入し続けることができるというもので、派遣社員も使うことができます。

在職中は会社と折半していた健康保険料を、退職後はすべてご自身で負担することになる点に注意が必要です。

扶養している家族がいる場合は引き続き扶養を継続できたり、健康保険組合が独自に行っている福利厚生を引き続き利用できたりする場合がある、などのメリットがあります。

申請期限:退職日の翌日から20日以内

継続期間:最大2年間

保険料 :在職中の約2倍(会社負担分も自己負担になるため)

任意継続と国民健康保険のどちらが安いかは、前職の給与水準や居住地によって異なります。両方の保険料を比較してから選択することをおすすめします。

\ 社会保険に関する手続きをお任せ! /

派遣の社会保険に関するよくある質問

ここまで派遣社員の社会保険について、基本的な情報を解説してきました。ここからは、具体的なケースを想定しながら、Q&A方式で疑問に答えていきます。

まとめ:社会保険を正しく理解して、安心して派遣で働こう

社会保険は、単に手取りを減らすものではなく、病気やケガ、失業、老後など様々なリスクから私たち自身の生活を守るセーフティネットです。派遣社員として働く際も、社会保険加入のメリットとデメリットを理解したうえで、目先の保険料負担だけを見るのではなく、長期的な視点で検討することをおすすめします。

派遣会社が手続きをすべてサポート

社会保険加入時の煩雑な手続きは、基本的には派遣会社がすべてサポートしてくれます。それだけでなく、派遣契約が終了するが社会保険を継続したい場合の相談や、反対に扶養内で働きた場合の相談なども受け付けてくれます。派遣会社を選ぶ際は、何かあった時の相談のしやすさも確認しておくとよいでしょう。

キャリステで社会保険完備の求人を探そう

安心して長く働ける派遣の仕事を探すなら、社会保険が完備されている求人を選ぶのがおすすめです。キャリステでは、健康保険や厚生年金保険、雇用保険など、必要な社会保険がすべて完備された求人を多数掲載しています。

経験豊富なコーディネーターが、あなたの希望の働き方に合わせて、社会保険に関する相談にも乗りながら最適な仕事探しをサポートします。ぜひこの機会にキャリステで、あなたの新しいキャリアをスタートさせてみませんか。

\お仕事検索はこちらから/